ODWOŁANIE OD DECYZJI UBEZPIECZYCIELA PRZY SZKODZIE CZĘŚCIOWEJ Z OC SPRAWCY

Niestety tendencja do zaniżonych odszkodowań z dnia na dzień wzrasta. Ubezpieczyciele licząc na niewiedzę poszkodowanego znacznie obniżają szacowane koszty naprawy pojazdu. Część osób uzna, że tak musi być bądź stwierdzi że nie warto walczyć z ubezpieczycielem. Jednakże coraz więcej poszkodowanych chce uzyskać satysfakcjonujące odszkodowanie podejmując walkę z ubezpieczycielem. Pierwszym krokiem jest odwołanie od decyzji TU. W tym artykule podpowiemy jak je napisać, aby zawrzeć wszystkie ważne elementy.

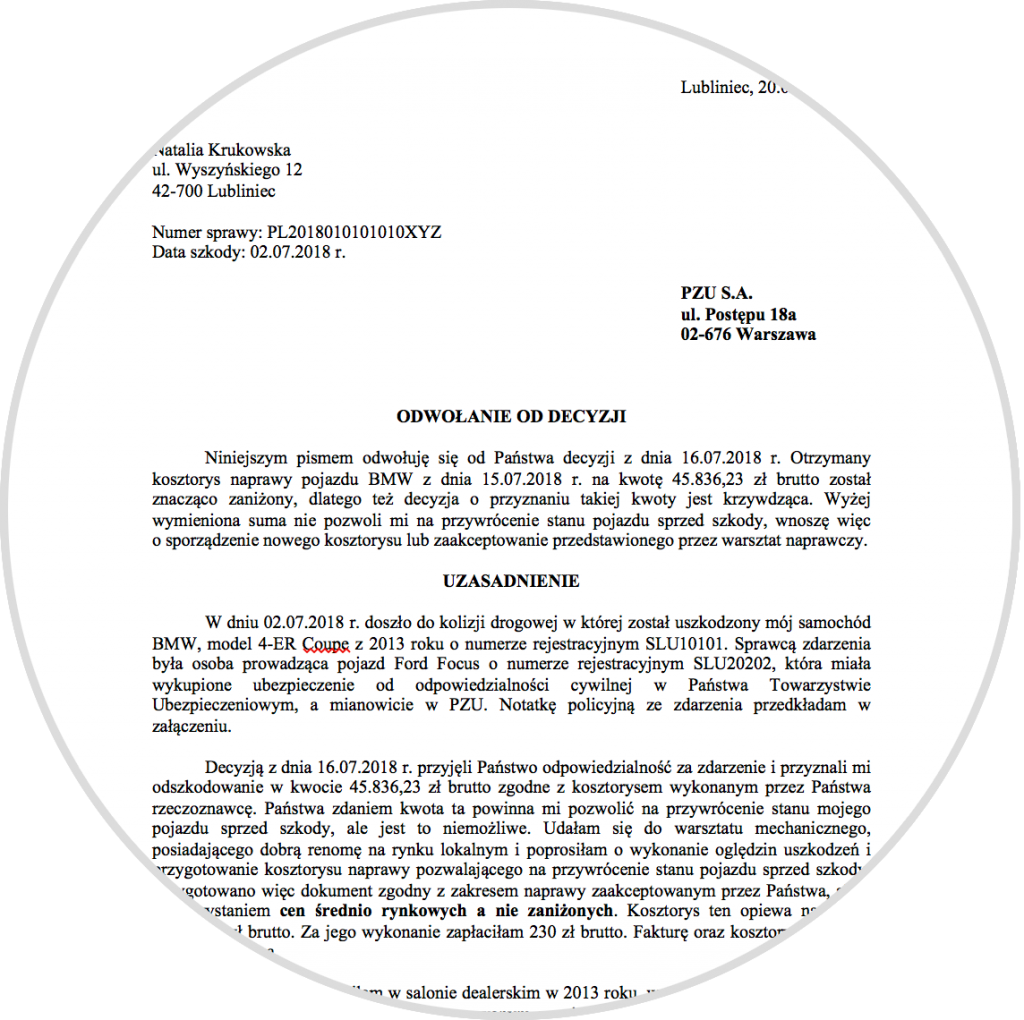

Pobierz przykład odwołania do PZU

Zaniżony kosztorys ubezpieczyciela?

Ubezpieczyciel ma 30 dni na wydanie decyzji dotyczącej szkody na pojeździe. W kilka dni po szkodzie przyjeżdża rzeczoznawca, który wykonuje oględziny uszkodzeń i na tej podstawie wykonuje kosztorys w jednym z systemów eksperckich. Po jego otrzymaniu w pierwszej chwili jesteśmy pewnie zdziwieni myśląc, że to jakaś pomyłka. Bardzo często zdarza się, że przed podjęciem decyzji przez ubezpieczyciela konsultujemy sprawę z warsztatem naprawczym który podaje nam kwotę za usługę naprawienia samochodu i przywrócenia go do stanu sprzed szkody. Niestety w większości przypadków kwota odszkodowania nie pozwala na pełną naprawę pojazdu, więc poszkodowani są zmuszeni dołożyć ze swoich pieniędzy lub naprawić pojazd na gorszej jakości materiałach i częściach. W takich sytuacjach powinniśmy zwrócić uwagę na stawkę roboczogodziny zastosowaną przez TU, na amortyzacje, rabaty, potrącenia i jakość części zamiennych uwzględnionych do naprawy. Porównajmy je z cenami przedstawionymi przez warsztat. Jeżeli kwota naprawy przedstawiona przez ubezpieczyciela jest zbyt niska, powinniśmy złożyć odwołanie.

Odwołanie od decyzji PZU

W pierwszej kolejności powinniśmy podać swoje dane osobowe i adresowe oraz informacje o szkodzie takie jak numer szkody, data, marka i model pojazdu uszkodzonego i numer rejestracyjny. Pamiętajmy też o wpisaniu w prawym górnym rogu miejscowości i daty napisania dokumentu. Pismo adresujemy do ubezpieczyciela wskazując również adres placówki. Dokument powinniśmy nazwać odwołaniem.

W kolejnych punkach powinniśmy opisać stan faktyczny, czyli kiedy doszło do zdarzenia, jaki pojazd uległ uszkodzeniu, od jakiej decyzji się odwołujemy. Musimy wskazać kwotę, którą otrzymaliśmy i wskazać, dlaczego naszym zdaniem jest zaniżona. Dobrze jest dodać jako załącznik kosztorys wykonany przez warsztat samochodowy lub niezależnego rzeczoznawcy przedstawiający realne koszty naprawy oraz stawki za roboczogodzinę, czy jakość części zamiennych. Musimy merytorycznie wskazać jakie błędy zostały popełnione w kosztorysie. Ważne jest także podkreślenie, że wypłacone odszkodowanie nie pozwoli na przywrócenie stanu pojazdu sprzed szkody, bo właśnie takie zadanie ma odszkodowanie z OC sprawcy, dlatego też ubiegamy się o wyższą kwotę, która na to pozwoli.

W piśmie musimy jasno wskazać kwotę o którą wnosimy oraz poprosić o jej przekazanie w terminie 7 dni na wskazane wcześniej konto bankowe (bądź wskazać je w piśmie, jeżeli wcześniej go nie podaliśmy). Warto też wykazać chęć ugodowego zakończenia sprawy wskazując konkretną kwotę oraz poinformować, że w razie odmowy dopłaty odszkodowania jesteśmy zdecydowani udać się na drogę sądową, co może przysporzyć ubezpieczycielowi poniesienia wyższych kosztów.

Na napisanie odwołania mamy 3 lata od momentu powstania szkody, po tym czasie sprawa się przedawni. W przypadku zdarzeń, w których doszło do popełnienia przestępstwa, okres ten wydłuża się do 20 lat. Ubezpieczyciel z kolei ma obowiązek odpowiedzieć na nasze pismo w terminie 30 dni. Zdarza się czasami, że podjęcie decyzji w takim czasie jest niemożliwe, więc ubezpieczyciel może go przedłużyć po wcześniejszym poinformowaniu poszkodowanego. Jeżeli decyzja ubezpieczyciela będzie odmowna, a nie będziemy mieć czasu na udanie się na drogę sądową, to mamy możliwość sprzedaży wierzytelności kancelarii odszkodowawczej, dzięki czemu uzyskamy część niedopłaconej kwoty bez konieczności ponoszenia kosztów, ryzyka i angażowania czasu na drodze sądowej.

W załączeniu tego artykułu przedstawiam przykładowe odwołanie dotyczące zaniżonego odszkodowania za szkodę częściową z OC sprawcy.

FAQ

Jak wysokie są koszty pomocy prawnej?

Dzięki możliwości uzyskania bezpłatnej pomocy prawnej dla zarabiających miesięcznie mniej niż 26 666 NOK (osoba samotna) lub 40 833 NOK (współmałżonkowie lub mieszkający razem) poszkodowany nie ponosi kosztów obsługi prawnej. W przypadku przewyższenia progu dochodowego koszty prawne są ustalane indywidualnie do sprawy. Koszt postępowania sądowego może być znaczny, więc korzystniej zakończyć postępowanie polubownie.

Co można zyskać korzystając z pomocy adwokata na miejscu?

Korzystając z pomocy adwokata lub pełnomocnika w Norwegii przy dochodzeniu odszkodowania można uzyskać bezpłatną analizę prawną sprawy, zgłoszenie wszelkiego rodzaju świadczeń oraz zwrot kosztów pomocy prawnej, co daje 100% odszkodowania. Równocześnie adwokat doradzi, jakie dokumenty są konieczne, aby uzyskać zwrot wszystkich kosztów i adekwatną kwotę zadośćuczynienia. Adwokat pomoże także w kontakcie z NAV, odwoła się od ich decyzji lub pozyska niezbędną dokumentację. Równocześnie przeprowadzi także postępowanie reklamacyjne przed ubezpieczycielem, wynegocjuje korzystną ugodę lub skieruje sprawę do sądu, jeśli zaistnieje taka konieczność. To kompleksowa pomoc w dochodzeniu odszkodowania za wypadek w Norwegii.

Czy można kontynuować leczenie powypadkowe w Polsce?

W przypadku szkód komunikacyjnych nie ma znaczenia czy leczenie powypadkowe odbywa się w Norwegii, czy w Polsce. Ważne, aby pierwsza konsultacja medyczna nastąpiła w ciągu 72h od wypadku (lub najszybciej jak to możliwe). Wypadki przy pracy wymagają jednak uzyskania zgody NAV na wyjazd z kraju i kontynuację leczenia w Polsce. Bez takiej zgody może nastąpić wstrzymanie wypłaty świadczenia chorobowego po wypadku.

Nasze porady ubezpieczeniowe

Dowiedz się jak dochodzić odszkodowań po wypadku z naszych materiałów wideo.