ODWOŁANIE OD DECYZJI UBEZPIECZYCIELA PRZY SZKODZIE CAŁKOWITEJ Z OC SPRAWCY

Z dnia na dzień liczba wypadków drogowych wzrasta, coraz więcej osób zostaje poszkodowanych w zdarzeniach drogowych. Oprócz szkody osobowej związanej z uszczerbkiem na zdrowiu mamy również do czynienia z poważnymi uszkodzeniami pojazdów. W przypadku gdy wartość naprawy przekroczyłaby wartość pojazdu przed szkodą, to tym sposobem naprawa stałaby się nieekonomiczna. Mówimy wtedy o szkodzie całkowitej. Niestety bardzo często widok wyceny wartości naszego pojazdu, o którego dbaliśmy i który dobrze służył nam każdego dnia może wprawić w sporą konsternację. Ubezpieczyciele bardzo często stosując korekty minusowe i nie biorąc pod uwagę korekt dodatnich zaniżają wartość pojazdu, a co za tym idzie, wartość odszkodowania. Dobrze jest wiedzieć na co zwrócić uwagę i ja walczyć z ubezpieczycielem. Bardzo dobrym orężem będzie rzeczowe i merytoryczne odwołanie. W tym artykule podpowiemy, jak je napisać.

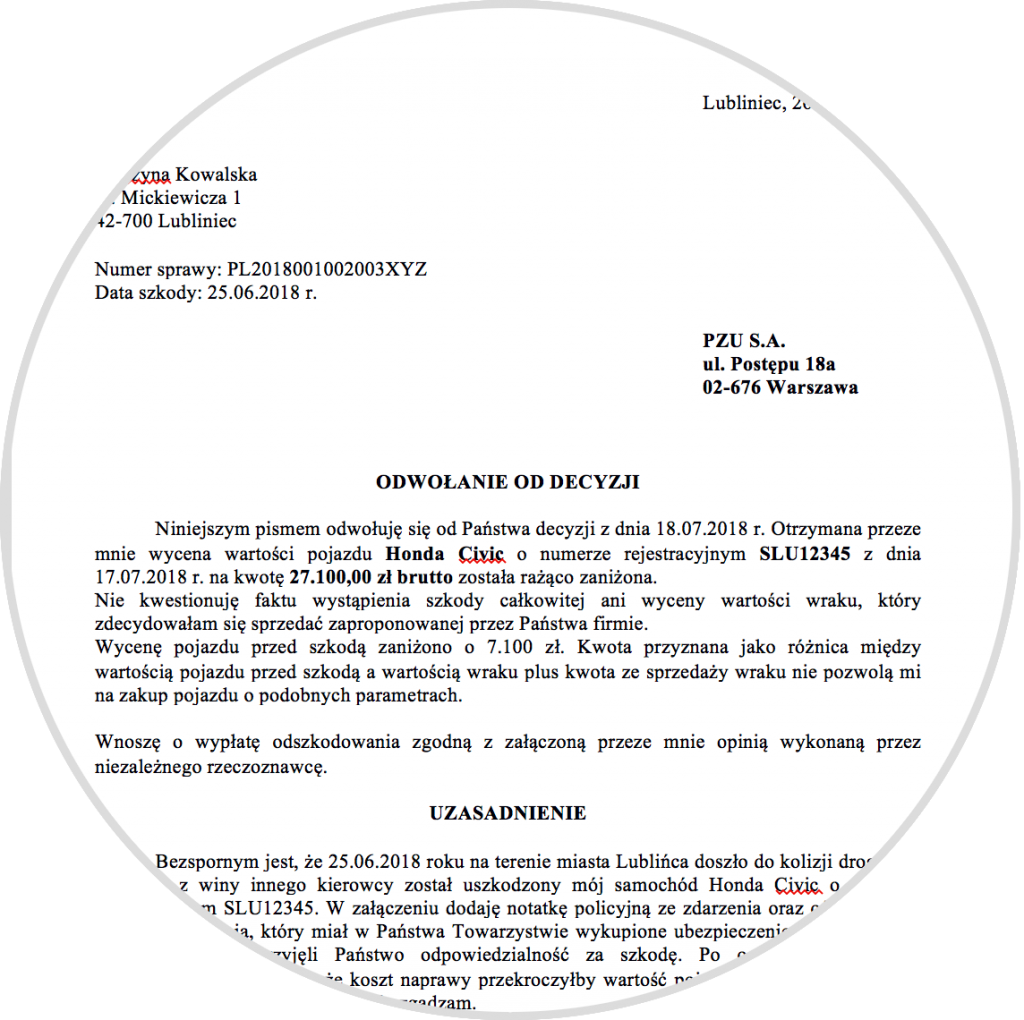

Pobiewrz wzór odwołania do PZU

Zaniżona wartość pojazdu po szkodzie

W kilka dni od zgłoszenia szkody na pojeździe przyjeżdża rzeczoznawca, który wykonuje oględziny uszkodzeń i na tej podstawie wykonuje kosztorys w jednym z systemów eksperckich. Może się okazać, że koszt naprawy będzie tak duży, że przekroczy wartość pojazdu sprzed szkody. Wtedy naprawa jest nieekonomiczna, a ubezpieczyciel wypłaca odszkodowanie zgodnie z wyliczeniem szkody całkowitej. Otrzymana należność to różnica między wartością pojazdu przed szkodą a wartością wraku. Sprzedając uszkodzony pojazd powinniśmy łącznie uzyskać kwotę zgodną z wartością pojazdu przed szkodą, aby móc pozwolić sobie na zakup pojazdu o podobnych parametrach. Ubezpieczyciel każdorazowo ma 30 dni na wydanie decyzji w sprawie. Jest możliwość wydłużenia terminu do nawet 90 dni ale tylko i wyłącznie wtedy, gdy ubezpieczyciel w trakcie 30 dni nie ma możliwości podjęcia decyzji, ale o takiej sytuacji musi poinformować poszkodowanego pisemnie.

Kwota przyznana przez Towarzystwo Ubezpieczeniowe często potrafi mocno zadziwić, ponieważ notorycznie zaniżana jest wartość pojazdu przed szkodą a zawyżana wartość wraku. Osoba poszkodowana nie ma najczęściej możliwości sprzedać pojazdu uszkodzonego za kwotę wyliczoną w systemie eksperckim. Lepszym wyjściem jest sprzedaż pojazdu na aukcji organizowanej przez TU, ale nie w każdej sytuacji i nie każdy ubezpieczyciel stosuje taką metodę wyliczenia wartości uszkodzonego pojazdu. Niestety kwota wyliczona jako wartość pojazdu nieuszkodzonego równie często odbiega od standardów rynkowych. Patrząc na wykonaną w systemie eksperckim wycenę wartości pojazdu możemy też zauważyć korekty dodatnie i minusowe, najczęściej z przewagą ujemnych. Mogą one być zastosowane błędnie, warto to sprawdzić. W pierwszej kolejności powinniśmy sprawdzić w internecie ceny podobnych pojazdów, skonsultować sprawę z niezależnym rzeczoznawcą lub kancelarią odszkodowawczą. Jeżeli będziemy mieć podstawy twierdzić, że ubezpieczyciel zaniżył odszkodowanie, to powinniśmy napisać odwołanie od decyzji.

Odwołanie od decyzji ubezpieczyciela

W takim dokumencie jak odwołanie należy podać swoje dane osobowe i adresowe oraz informacje o szkodzie takie jak numer szkody, data, marka i model pojazdu uszkodzonego i numer rejestracyjny. Powinniśmy też wskazać miejsce i datę wystosowania pisma. Odwołanie adresujemy do ubezpieczyciela wskazując również adres placówki.

W początkowej treści pisma powinniśmy opisać kiedy doszło do zdarzenia, jaki pojazd uległ uszkodzeniu, od jakiej decyzji się odwołujemy. Powinniśmy wskazać kwotę, którą otrzymaliśmy a która naszym zdaniem została zaniżona. Dowodem w sprawie byłaby niezależna opinia biegłego rzeczoznawcy, który na podstawie wszystkich danych pojazdu, a nie tylko wybiórczych przedstawiłby faktyczną wartość pojazdu przed szkodą i wraku. W odwołaniu należy merytorycznie wskazać wszystkie błędy popełnione przez ubezpieczyciela. Dobrze jest również przedstawić dowody, że sprzedaż pojazdu za wyliczoną kwotę jest niemożliwa (np. niższe oferty kupujących na portalu aukcyjnym) oraz że za kwotę wyliczoną jako wartość pojazdu przed szkodą nie uda nam się kupić pojazdu w podobnym stanie i o podobnych parametrach (np. wystawione na portalach aukcyjnych pojazdy). Oczywiście sam fakt, że ktoś chce otrzymać za dane auto pewną kwotę, nie oznacza, że taka jest faktyczna wartość pojazdu, ale warto wskazać, jakie są aktualne oferty na rynku.

W dalszej części odwołania wskazujemy kwotę o którą wnosimy oraz prosimy o jej przekazanie w terminie 7 dni na wskazane konto bankowe. Dobrze jest widziane, aby wykazać chęć ugodowego zakończenia sprawy wskazując naszą propozycję odszkodowania. Możemy również poinformować w piśmie, że w razie braku dopłaty satysfakcjonującej kwoty lub braku chęci zawarcia ugody jesteśmy zdecydowani wejść na drogę sądową.

Przedawnienie w tego typu sprawach wynosi 3 lata, więc mamy tyle czasu od momentu wydania decyzji na złożenie odwołania. W przypadku zdarzeń, w których doszło do popełnienia przestępstwa, okres ten wydłuża się do 20 lat. Ubezpieczyciel powinien odpowiedzieć na nasz wniosek w terminie 30 dni. Jeżeli po odwołaniu ubezpieczyciel odmówi dopłaty odszkodowania, to mamy kilka możliwości. Możemy sami udać się na drogę sądową, ale musimy pamiętać, że wiąże się to z poniesieniem zarówno kosztów jak i ryzyka oraz długotrwałym oczekiwaniem na wynik sprawy. Jeżeli jednak nie mamy czasu bądź pieniędzy na takie działania, możemy sprzedaż szkodę Kancelarii Odszkodowawczej. Dzięki temu w kilka dni zyskamy dodatkowe pieniądze bez konieczności wejścia na drogę sądową.

W załączeniu tego artykułu przedstawiam przykładowe odwołanie dotyczące zaniżonego odszkodowania za szkodę całkowitą z OC sprawcy.

FAQ

Jak wysokie są koszty pomocy prawnej?

Dzięki możliwości uzyskania bezpłatnej pomocy prawnej dla zarabiających miesięcznie mniej niż 26 666 NOK (osoba samotna) lub 40 833 NOK (współmałżonkowie lub mieszkający razem) poszkodowany nie ponosi kosztów obsługi prawnej. W przypadku przewyższenia progu dochodowego koszty prawne są ustalane indywidualnie do sprawy. Koszt postępowania sądowego może być znaczny, więc korzystniej zakończyć postępowanie polubownie.

Co można zyskać korzystając z pomocy adwokata na miejscu?

Korzystając z pomocy adwokata lub pełnomocnika w Norwegii przy dochodzeniu odszkodowania można uzyskać bezpłatną analizę prawną sprawy, zgłoszenie wszelkiego rodzaju świadczeń oraz zwrot kosztów pomocy prawnej, co daje 100% odszkodowania. Równocześnie adwokat doradzi, jakie dokumenty są konieczne, aby uzyskać zwrot wszystkich kosztów i adekwatną kwotę zadośćuczynienia. Adwokat pomoże także w kontakcie z NAV, odwoła się od ich decyzji lub pozyska niezbędną dokumentację. Równocześnie przeprowadzi także postępowanie reklamacyjne przed ubezpieczycielem, wynegocjuje korzystną ugodę lub skieruje sprawę do sądu, jeśli zaistnieje taka konieczność. To kompleksowa pomoc w dochodzeniu odszkodowania za wypadek w Norwegii.

Czy można kontynuować leczenie powypadkowe w Polsce?

W przypadku szkód komunikacyjnych nie ma znaczenia czy leczenie powypadkowe odbywa się w Norwegii, czy w Polsce. Ważne, aby pierwsza konsultacja medyczna nastąpiła w ciągu 72h od wypadku (lub najszybciej jak to możliwe). Wypadki przy pracy wymagają jednak uzyskania zgody NAV na wyjazd z kraju i kontynuację leczenia w Polsce. Bez takiej zgody może nastąpić wstrzymanie wypłaty świadczenia chorobowego po wypadku.

Nasze porady ubezpieczeniowe

Dowiedz się jak dochodzić odszkodowań po wypadku z naszych materiałów wideo.